Questo articolo è offerto ai visitatori del sito da:

La definizione di locazioni brevi è contenuta nel Decreto 50/2017, convertito con modificazioni dalla Legge n.96 del 21 giugno 2017.

Decreto-legge 24 aprile 2017, n. 50 - Disposizioni urgenti in materia finanziaria, iniziative a favore degli enti territoriali, ulteriori interventi per le zone colpite da eventi sismici e misure per lo sviluppo. (GU n.95 del 24-4-2017 - Suppl. Ordinario n. 20) (estratto) convertito con modifiche dalla L. 21 giugno 2017, n. 96, pubblicato nella GU Serie Generale n.144 del 23-06-2017 - Suppl. Ordinario n. 31.

Articolo 4

(Regime fiscale delle locazioni brevi)

1. Ai fini del presente articolo, si intendono per locazioni brevi i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell'esercizio di attività d'impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare.

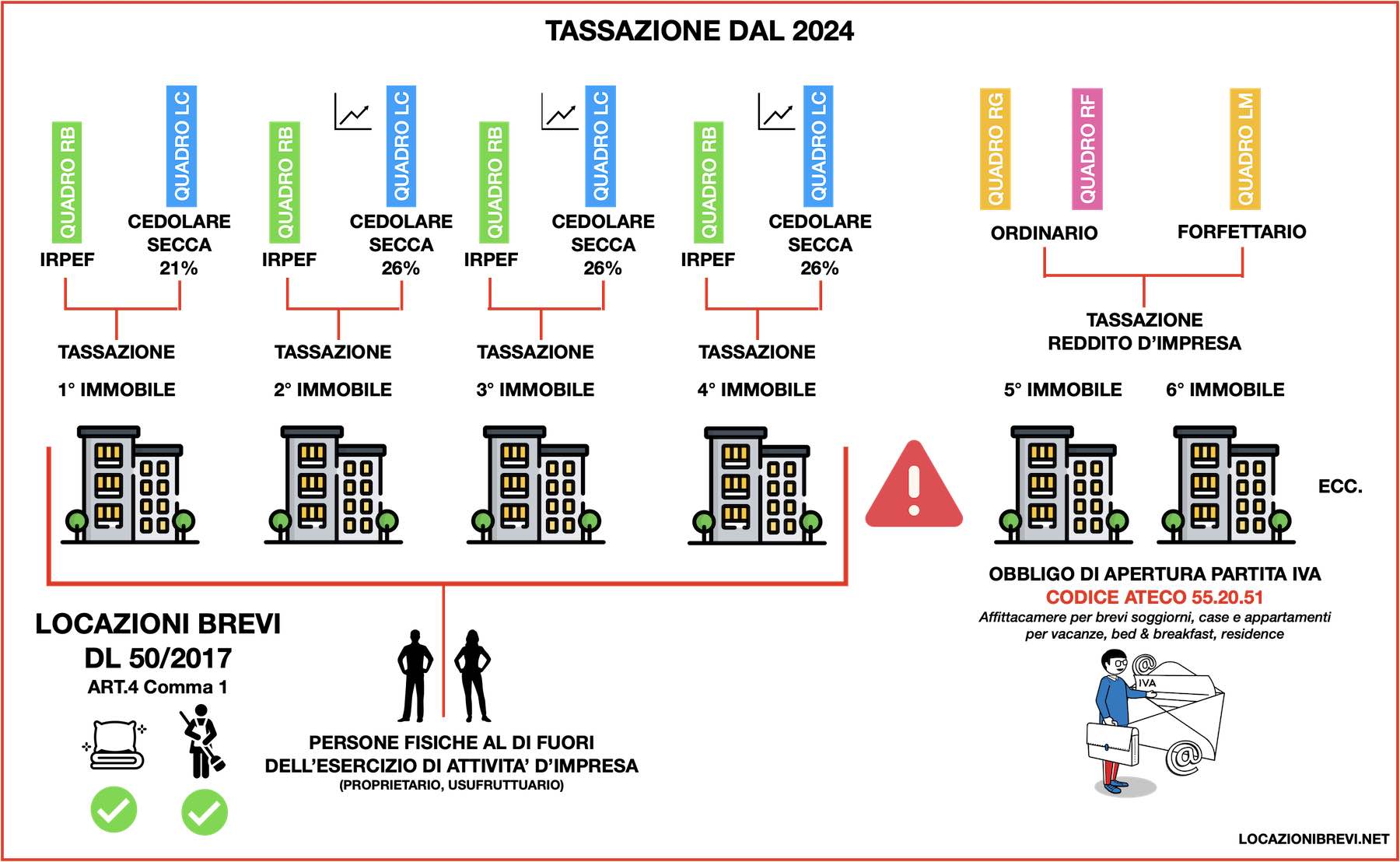

2. Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni dell'articolo 3 del decreto legislativo 14 marzo 2011 n. 23, con l'aliquota del 26 per cento in caso di opzione per l'imposta sostitutiva nella forma della cedolare secca. L'aliquota di cui al primo periodo è ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuta dal contribuente in sede di dichiarazione dei redditi. Modifica apportata dall'articolo 1 comma 63 Legge di Bilancio 2024 con decorrenza 1° gennaio 2024.

3. Le disposizioni del comma 2 si applicano anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi, stipulati alle condizioni di cui al comma 1.

3-bis. Con regolamento da emanare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, ai sensi dell'articolo 17, comma 1, della legge 23 agosto 1988, n. 400, su proposta del Ministro dell'economia e delle finanze, possono essere definiti, ai fini del presente articolo, i criteri in base ai quali l'attività di locazione di cui al comma 1 del presente articolo si presume svolta in forma imprenditoriale, in coerenza con l'articolo 2082 del codice civile e con la disciplina sui redditi di impresa di cui al testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, avuto anche riguardo al numero delle unità immobiliari locate e alla durata delle locazioni in un anno solare.(abrogato dall'articolo 1, comma 596, Legge 178/2020)

4. I soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, mettendo in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare, trasmettono i dati relativi ai contratti di cui ai commi 1 e 3 conclusi per il loro tramite entro il 30 giugno dell'anno successivo a quello a cui si riferiscono i predetti dati. L'omessa, incompleta o infedele comunicazione dei dati relativi ai contratti di cui al comma 1 e 3 è punita con la sanzione di cui all'articolo 11, comma 1 del decreto legislativo 18 dicembre 1997, n. 471. La sanzione è ridotta alla metà se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.

5. I soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, mettendo in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d'imposta, una ritenuta del 21 per cento sull'ammontare dei canoni e corrispettivi all'atto del pagamento al beneficiario e provvedono al relativo versamento con le modalità di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e alla relativa certificazione ai sensi dell'articolo 4 del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322. Nel caso in cui non sia esercitata l'opzione per l'applicazione del regime di cui al comma 2, la ritenuta si considera operata a titolo di acconto.

5-bis. I soggetti di cui al comma 5 non residenti in possesso di una stabile organizzazione in Italia, ai sensi dell'articolo 162 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, adempiono agli obblighi derivanti dal presente articolo tramite la stabile organizzazione. I soggetti non residenti riconosciuti privi di stabile organizzazione in Italia, ai fini dell'adempimento degli obblighi derivanti dal presente articolo, in qualità di responsabili d'imposta, nominano un rappresentante fiscale individuato tra i soggetti indicati nell'articolo 23 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.

5-ter. Il soggetto che incassa il canone o il corrispettivo, ovvero che interviene nel pagamento dei predetti canoni o corrispettivi, è responsabile del pagamento dell'imposta di soggiorno di cui all'articolo 4 del decreto legislativo 14 marzo 2011, n. 23, e del contributo di soggiorno di cui all'articolo 14, comma 16, lettera e), del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, nonché degli ulteriori adempimenti previsti dalla legge e dal regolamento comunale.

6. Con provvedimento del Direttore dell'Agenzia delle entrate, da emanarsi entro novanta giorni dall'entrata in vigore del presente decreto, sono stabilite le disposizioni di attuazione dei commi 4, 5 e 5-bis del presente articolo, incluse quelle relative alla trasmissione e conservazione dei dati da parte dell'intermediario.

7. A decorrere dall'anno 2017 gli enti che hanno facoltà di applicare l'imposta di soggiorno ai sensi dell'articolo 4 del decreto legislativo 14 marzo 2011, n. 23, e il contributo di soggiorno di cui all'articolo 14, comma 16, lettera e), del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, possono, in deroga all'articolo 1, comma 26, della legge 28 dicembre 2015, n. 208, e all'articolo 1, comma 169, della legge 27 dicembre 2006, n. 296, istituire o rimodulare l'imposta di soggiorno e il contributo di soggiorno medesimi.

Con decorrenza del periodo di imposta 2021, il regime della cedolare secca è applicabile solo nell'ipotesi di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d'imposta, conseguentemente, in tutti gli altri casi, l'attività di locazione di breve durata attuata dal proprietario degli appartamenti si presume venga svolta sotto forma di impresa e pertanto lo stesso locatore deve attivare la partita Iva e sottoporre il reddito da locazione al regime di impresa.

Non c’è dubbio, quindi, che un “privato” che destina alla locazione breve cinque appartamenti nel corso di un periodo di imposta non potrà più scegliere la cedolare secca. Inoltre, la sua attività si presumerà svolta in forma d’impresa, con tutto ciò che ne consegue (obbligo di apertura della partita iva e tenuta delle scritture contabili).

Il fatto che la norma parli di appartamenti crea qualche incertezza anche per i casi di locazione parziale. Ma qui dovrebbe prevalere il dato letterale, per quanto sia stato scelto un termine non tecnico (appartamento va probabilmente inteso come sinonimo di unità immobiliare del gruppo A, escluso A/10). Perciò, chi destina alle locazioni brevi - ad esempio - tre intere unità e una porzione di altre due unità dovrebbe rimanere nell'ambito della cedolare secca al 21% e non essere obbligato ad aprire la partita IVA .

Si ricorda che la tassazione con cedolare secca al 21% può essere applicata alle locazioni brevi ma non è applicabile alle Case Vacanze, nè ai Bed & Breakfast, i cui corrispettivi sono da assoggettare ad Irpef, senza l'applicazione della tassa piatta al 21% o al 26%.

La Legge di Bilancio per l'anno 2021 nel complesso ha un impatto ridotto sulla maggior parte delle locazioni turistiche, che non dipende solo dalla bassa percentuale di titolari con più di quattro appartamenti. Il limite di quattro appartamenti rischia di rimanere sulla carta, in quanto prevalgono le regole regionali per le locazioni turistiche.

Si può affermare che il limite dei 4 appartamenti vale solo in senso restrittivo, riducendo il numero di unità gestibili a 4 nelle regioni dove tale numero è superiore, senza incrementare il numero di unità nelle regioni dove è inferiore.

La regola dei quattro appartamenti è attiva nei casi, per altro molto rari, in cui un Host ha più di quattro immobili in una regione o in diverse regioni, come era avvenuto nella risposta dell’Agenzia delle Entrate ad un interpello del 2020 (n. 278 del 26/8/2020), dove per un soggetto con sette immobili in locazione turistica (3 in Lombardia, 2 in Sardegna, 1 in Liguria e 1 nel Lazio) veniva confermato l’utilizzo della cedolare secca per tutte le sette unità.Questo interpello si può dire superato dalla regola dei 4 appartamenti, ma bisogna ammettere che è un caso abbastanza raro di multi-host che opera in più regioni.

Si sottolinea come la qualificazione di attività di impresa non possa che essere una presunzione relativa e non assoluta (presupponendo la qualifica di imprenditore di cui al citato art. 2082 cod. civ. l’esercizio professionale di una attività economica organizzata, ciò che non è, necessariamente, la locazione stagionale di cinque appartamenti).

Da un punto di vista fiscale, per le imposte dirette, si ricorda , invece, come la classificazione nell’ambito dell’attività di impresa comporti che i proventi della locazione non possano rientrare come corrispettivi di redditi fondiari (tant’è che la nuova normativa esclude espressamente la applicazione della cedolare secca); rientrano, quindi, nel reddito di impresa, ciò che comporta la tenuta della contabilità semplificata o la gestione forfettaria con l'abbattimento forfettario sui corrispettivi derivanti dia canoni di locazione.

Le disposizioni previste dal comma 595 della Legge di Bilancio 2021 si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare ovvero tramite soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di appartamento da condurre in locazione.

A decorrere dal giorno 1° gennaio 2021, per effetto dell’efficacia del comma 595 dell’articolo 1 della Legge 178/2020 (Legge di Bilancio 2021), il regime fiscale delle locazioni brevi è applicabile in cedolare secca solo nel caso in cui un contribuente destini a questa finalità non più di quattro appartamenti nel periodo di imposta; nel caso in cui questo limite venga superato, l’attività esercitata “si presume svolta in forma imprenditoriale ai sensi dell'articolo 2082 del Codice civile”, anche quando essa viene svolta per il tramite di intermediari o portali online

La persona fisica che ha l'obbligo di esercitare la locazione come impresa dovrà non solo procedere all’apertura della partita IVA come ditta individuale, agli adempimenti fiscali conseguenti, a rinunciare alla cedolare secca e al versamento dei contributi INPS commercianti. Il tutto si configura in un notevole aggravio per il contribuente, in termini di costi e di carico amministrativo.

La locazione breve è un contratto di locazione turistica che viene inquadrato dal Legislatore come una prestazione di servizi turistici, per la quale è previsto il codice Ateco 55.20.51 “Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence”.

Con la norma varata nella Legge di Bilancio 2021 articolo 1, comma 595 della legge 178/2020 le cose sono cambiate: la cedolare secca del 21% è riconosciuta, con effetto dal periodo di imposta relativo all'anno 2021, solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d'imposta. Il che sta a significare, letteralmente, che il locatore che affitta anche per una sola notte nell’anno cinque diversi «appartamenti» non potrà esercitare l'opzione per la cedolare secca e pagherà l’intera imposta sui redditi, mentre chi ne affitta quattro anche per tutto l’anno la manterrà.

Inoltre la definizione di «appartamento», sconosciuta sia al Codice civile che al Catasto, non mancherà di creare molti contenziosi con il Fisco: per esempio, un casolare isolato è un appartamento? E una villa intera?

Le locazioni brevi diventano, ai fini fiscali, una attività imprenditoriale non già per un aspetto qualitativo per come viene condotta ma, a ben vedere, neppure in base a quanti sono gli appartamenti dei quali il locatore risulti proprietario/gestore. L’unica cosa che rileva è il numero di questi che, di anno in anno, egli decida di destinare alle locazioni inferiori ai 30 giorni, così come definite dall’art. 4 del D.L. n. 50/2017.

La norma introdotta già dall’articolo 1, comma 595 della legge 178/2020 (legge di bilancio 2021) trova conferma nelle istruzioni ai modelli reddituali 2022 (730 e PF) quale novità applicabile dal periodo d’imposta 2021.

Le istruzioni di compilazione del modello 730 prevedono che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

La norma in questione riguarda solamente l’attività di locazione breve (ex articolo 4 del Dl 50/2017). Pertanto il contribuente (persona fisica) in possesso di più di quattro immobili oggetto di locazione a terzi con la stipula di usuali contratti ad uso abitativo di durata «4+4» anni a canone libero o «3+2» a canone concordato, non è interessato dalla presente disciplina. Questi potrà così continuare a gestire i propri affitti dichiarando i canoni percepiti quali redditi fondiari (in quadro B) validamente applicando, se ritiene conveniente, il regime della cedolare secca.

Per le locazioni brevi, invece, la disciplina cambia. In caso di locazione di più di quattro appartamenti per ciascun periodo d’imposta, scatta la presunzione di esercizio di attività imprenditoriale con l’obbligo dell’apertura della Partita Iva e con la necessità di dichiarare i proventi degli affitti nel quadro RG o RF (a seconda del tipo di contabilità prescelto) del modello nella sezione dedicata ai redditi d’impresa.

Chi mette in affitto più di quattro appartamenti deve avere la partita Iva e adempiere a tutti gli obblighi che ne conseguono.Si ricorda, infine, che questa disposizione è valida anche quando i contratti sono stipulati mediante l’intervento di intermediari immobiliari o attraverso soggetti che gestiscono portali telematici.

Quindi in presenza di un contribuente con più di quattro appartamenti destinati alla locazione breve scattano le regole fiscali previste per i soggetti che rientrano nel reddito di impresa. Ai fini Iva la locazione di fabbricati abitativi rientra fra le operazioni esenti di cui all’articolo 10, punto 8, del Dpr 633/72 e il contribuente può chiedere la dispensa degli adempimenti in base all’articolo 36-bis eliminando fatture e registro fatture emesse e dichiarazione annuale Iva.

Ai fini delle imposte dirette ancorché il titolare sia una persona fisica, l’attività rientra nel reddito di impresa e precisamente nell’articolo 90 del Tuir. In sostanza il reddito di impresa si determina secondo le regole catastali assumendo i ricavi risultanti dal contratto, deducendo eventualmente le spese ordinarie fini al 15% del canone e gli interessi passivi di finanziamento, ma escludendo la deduzione di tutti gli altri costi.

Come alternativa al regime della contabilità semplificata e a quella ordinaria, per i soggetti che possiedono più di quattro appartamenti destinati alla locazione breve, che non abbiano cause ostative per l’applicazione del regime forfettario, la norma in tema di locazioni brevi con attività imprenditoriale è un affare. Supponiamo ad esempio un contribuente che percepisce 30mila euro annuì di locazioni brevi, con la cedolare secca avrebbe pagato l'imposta con aliquota del 21%, ossia 6.300 euro, mentre nel regime forfettario per i primi cinque anni paga l'imposta agevolata al 5% con un abbattimento forfetizzato del 14% per un importo di 1.290 euro (30mila x 86% x 5%).

Infatti il coefficiente di redditività per il Gruppo di settore Costruzioni e attività immobiliari è pari all'86% dei ricavi, nel nostro caso dei canoni di locazione per le locazioni brevi.

Quindi facendo un secondo esempio su 40.000 euro di canoni, il reddito imponibile ai fini dell'imposta sostitutiva è pari a euro 34.400 (40.000x86%), in pratica sono riconosciuti 5.600 euro di costi forfettari. L'imposta sostitutiva agevolata per la nuova attività sarebbe in questo secondo esempio pari a euro 1.720 (5% di 34.400) a fronte di un'imposta a cedolare secca del 21% pari a 8.400 euro se l'attività di locazioni brevi venisse svolta non in forma imprenditoriale.

Si legga a tale proposito l'articolo de Il Sole 24ore: Affitti brevi di più di 4 appartamenti: il regime forfettario evita la stretta. SCARICA

Con il provvedimento Prot. n. 86984/2022 del 17 marzo 2022 l’Agenzia delle Entrate ha modificato alcuni articoli del provvedimento Prot. n. 132395/2017 del 12 luglio 2017, introducendo nuovi obblighi.

Dal 2023 sarà infatti obbligatorio comunicare all’Agenzia delle Entrate – entro il 30 giugno dell’anno successivo alla data di stipula del contratto – l’anno di locazione e i dati catastali dell’appartamento affittato.

Tali dati vanno ad aggiungersi a quelli già oggetto di comunicazione secondo il precedente provvedimento (nome, cognome e codice fiscale del locatore, durata del contratto, indirizzo dell’immobile locato e importo del corrispettivo lordo). Per i contratti relativi al medesimo immobile e stipulati dal medesimo locatore, la comunicazione dei dati può essere effettuata anche in forma aggregata.

Istituzione del codice tributo per il versamento, tramite modello F24, della ritenuta operata all’atto dei pagamenti ai beneficiari di canoni o corrispettivi, relativi ai contratti di locazione breve di cui all’articolo 4, comma 5, del decreto-legge 24 aprile 2017, n. 50

Disposizioni di attuazione dell’articolo 4, commi 4, 5 e 5-bis del decreto legge 24 aprile 2017, n. 50,convertito, con modificazioni dalla legge 21 giugno 2017,n. 96,recante disposizioni urgenti in materia finanziaria, iniziative a favore degli enti territoriali, ulteriori interventi per le zone colpite da eventi sismici e misure per lo sviluppo.

Questo provvedimento precisa le modalità con le quali i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, devono assolvere gli adempimenti di comunicazione e conservazione dei dati, nonché di versamento della ritenuta del 21% sui contratti di locazione brevi.

Regime fiscale delle locazioni brevi – Art. 4 DL 24 aprile 2017 n. 50, convertito dalla legge 21 giugno 2017 n. 96

Questa circolare sintetizza le caratterstiche delle locazioni brevi. La circolare dell’Agenzia delle Entrate 12.10.2017, n. 24/E ha fornito chiarimenti in tema di locazioni brevi, introdotte dall'art. 4 D.L. 24.04.2017, n. 50, convertito nella L. 21.06.2017, n. 96. Anzitutto si ricorda che per locazioni brevi si intendono quei contratti di locazione di immobili situati in Italia, ad uso abitativo, in categoria catastale da A1 ad A11 (escluso A10) e relative pertinenze, nonché anche singole stanze, di durata non superiore a 30 giorni, compresi quelli che prevedono quali prestazioni “accessorie” la fornitura di biancheria, pulizia dei locali, nonché altri servizi strettamente connessi all'utilizzo dell’immobile quali la fornitura di utenze, wi-fi, aria condizionata, ecc. Al contrario, sono esclusi, per esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o interpreti.

Locazioni brevi: la disciplina fiscale e le nuove regole per gli intermediari.

Nel mese di ottobre 2017 l'Agenzia delle Entrate ha pubblicato una Guida per spiegare la normativa in tema di locazioni brevi e gli adempimenti fiscali connessi..

L'articolo 13-quateer del DL 34/2019 introduce:

Il decreto ministeriale prot. 1782 del 29 settembre 2021, recante le “Modalità di realizzazione e gestione della banca dati delle strutture ricettive e degli immobili destinati alle locazioni brevi di cui all’articolo 13-quater del decreto-legge 30 aprile 2019, n.34 convertito con modificazioni dalla legge 28 giugno 2019, n.58“.

Il decreto regolamenta le modalità di costituzione, gestione e accesso alla banca dati, nonché di acquisizione dei codici identificativi regionali, ove adottati.

Le informazioni contenute nella banca dati riguardano:

a) tipologia di alloggio;

b) ubicazione;

c) capacità ricettiva;

d) estremi dei titoli abilitativi;

e) soggetto che esercita l’attività ricettiva;

f) codice identificativo regionale, ove adottato, o codice alfanumerico.

La Banca Dati, adottata in accordo con le Regioni e con le Province autonome di Trento e Bolzano, introduce parametri omogenei su base nazionale, con l’effetto di semplificare l’attività degli operatori, tutelare i turisti, agevolare la collaborazione tra istituzioni e imprese e tra il Ministero e le autonomie locali.

Fonte: Ministero del Turismo

L’articolo 19 bis del decreto-legge 4 ottobre 2018, n. 113,, convertito in legge Legge 1 dicembre 2018, n. 132, dalla Camera dei Deputati e pubblicata nella Gazzetta Ufficiale n.281 del 3 dicembre 2018, ha chiarito inequivocabilmente che l’obbligo di comunicare le generalità degli alloggiati all’autorità di pubblica sicurezza si applica anche in relazione alle cosiddette locazioni brevi di durata inferiore ai 30 giorni. Gli host che non effettueranno la comunicazione saranno sanzionati penalmente con l’arresto fino a tre mesi o con l’ammenda fino a euro 206, come previsto dall'articolo 17 del Tulps, testo unico delle leggi di pubblica sicurezza, Regio decreto del 1931 che ancora oggi regola molti aspetti della vita quotidiana in Italia.

A decorrere dal 4 dicembre 2018, dunque, il locatore che dà in locazione o il sublocatore che dà in sublocazione un immobile o parte di un immobile con un contratto di durata inferiore a 30 giorni può concedere il godimento dell'alloggio esclusivamente a inquilini in possesso della carta d’identità o di altro documento idoneo ad attestarne l’identità secondo le norme vigenti. Per gli stranieri extracomunitari è sufficiente l’esibizione del passaporto o di altro documento che sia considerato ad esso equivalente in forza di accordi internazionali, purché munito della fotografia del titolare.

E' opportuno ricordare che è prevista anche una sanzione penale per chi viola l'articolo 109 del Testo unico delle leggi di pubblica sicurezza (cd. TULPS). La pena edittale è l'arresto fino a tre mesi o l'ammenda fino ad € 206,00 per violazione.